2011年06月22日

住民監査請求棄却決定(HS青ヶ島事件)

青ヶ島名物「ひんぎゃの塩」製塩事業民営化疑惑(HS青ヶ島事件)に対する住民監査請求に対し,棄却決定が出される!

この写真は,青ヶ島村直営時代の商品パンフレットです。

2011年03月29日監査請求(HS青ヶ島事件)

住民監査請求に際に出てきた,商品別在庫量一覧表を見ると,3000万円近い在庫が民営化の際,

随意契約で譲受人に無償譲渡されました。

添付資料:製塩事業商品別在庫量(docファイル)

しかし,青ヶ島村監査委員は,監査請求人の意見陳述記述をうっかり設けずに棄却決定をしました。

地方自治法242条第6項

6 監査委員は、第四項の規定による監査を行うに当たつては、請求人に証拠の提出及び陳述の機会を与えなければならない。

これでは請求人らが激怒せざるを得ません。

「ふ~んクサ!」とユーモアを交えつつ伝統行事「フンクサ」をする請求人総代佐々木宏さん

佐々木宏さんは,HS青ヶ島事件で鋭敏な嗅覚でにおいをかぎつけた模様。

老婆心ながら申し添えますが,人口180人を切ったか切らないかの自治体で,大量の解雇を出したり

多額の財産を特定の人物に無償譲渡して反省する気がないなら,直接請求って手段も出てきます。

あまり村民の恨みを買うような政治はしないほうがよいですね。

地方自治法(有権者数は150名弱)

有権者の50分の1→条例の改廃,事務の監査の請求(74条,75条)

有権者の3分の1→解職請求(いわゆる名古屋市議会解散のようなリコール)

・・・(監査結果)・・・

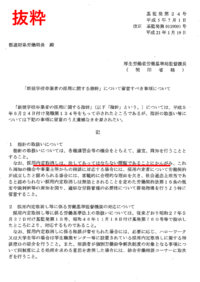

23 青 監 第 1 号

平成23年5月24日

請求人 佐々木 宏 殿

請求人 齋藤 治夫 殿

請求人 廣江 定 殿

青ヶ島村監査委員

高津 聡

住民監査請求に基づく監査結果について(通知)

平成23年3月30日付提出のあった住民監査請求について、地方自治法第242条第4項の

規定に基づき、下記のとおり監査結果を通知します。

記

1 請求日

平成23年3月30日

2 請求の要旨及び事実証明書

別添、請求書及び事実証明書のとおり

3 請求の受理

本請求について、所定の法定要件を具備しているか否かを審査し、平成23年3月

30日付けで受理しました。

4 監査の実施

本請求に基づき、地方自治法(昭和22年法律第67号。以下、「法」という。)第242

条第4項の規定により、監査を実施しました。

5 監査の結果

監査の結果、本請求は、請求に理由が無いものと認め棄却します。

本請求の趣旨は、

① 青ヶ島村は製塩事業を民間譲渡せず今後も継続し販売収入を維持すること。

② 譲渡する場合、「ひんぎゃの塩」の在庫は適正な価格で売却すること。

③ 臨時職員の雇用を維持し源泉徴収税額を確保すること。

の3点であり、青ヶ島村製塩事業譲渡契約を破棄することを求めたものであります。

監査対象事項について青ヶ島村に対し関係資料の提出を求めるとともに、青ヶ島村

役場総務課長より事情聴取を行い以下の結論に至りました。

① 販売収入を維持しなければならない具体的な根拠を明示しておらず、また、「ひん

ぎゃの塩」の対外的な評価は監査の対象外であり、事業を維持することの根拠には

ならないため、請求の理由が無いと認めます。

② 青ヶ島村製塩事業特別会計は公営企業会計ではないため、帳簿も複式簿記化されて

おらず、その評価額については現行の普通会計監査の対象外である。よって、請求

の理由が無いと認めます。→注・村の販売額と在庫を積算すれば3000万近くになるじゃん!

③ 請求人が主張する源泉徴収税は、所得税であり国税のため、請求の理由が無いと認

めます。また、事業譲渡後の雇用は監査の対象外であるため、請求の理由が無いと

認めます。

以上により、請求人の主張には理由が無いものと判断しました。

6 監査委員の意見

本件監査の結果は以上のとおりですが、法第199条第10項の規定に基づき以下のと

おり意見を付します。

青ヶ島村製塩事業特別会計は、設置当初より民間への委託を目的として始められて

おり、本来であれば早期に民間委託や民営化が行われなければならないはずでありま

す。

在庫量については、村が雇用を維持するために在庫量を無視し製造を続けたことは

否めず、大量の在庫を発生させる結果となったことは遺憾ではあります。

また、民営化譲渡については、住民の代表である議会の承認を得、法に従い住民周

知も済んでいることから、請求内容としては不十分と考えます。

以上

Posted by bonin at 03:46│Comments(0)

│八丈島・青ヶ島

※このブログではブログの持ち主が承認した後、コメントが反映される設定です。